2022-07-18 - admin

一、摘要

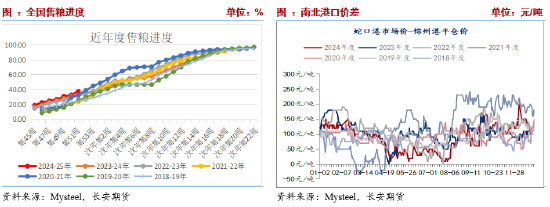

當前屬於季節性售糧高峰期,疊加基層認賣,售糧進度偏快,供應壓力不減,需求端由於價格偏低中下遊逐漸補庫,庫存逐步抬升,但整體仍隨采隨用,投機性建庫意願薄弱,12月現貨市場延續弱勢格局。北港錦州港平倉價由2150降至2030,下跌月120點。期貨方麵,由於11月底12月初的大幅下探為期貨奠定了技術麵支撐,疊加進口拍賣暫停與增儲收購等政策性支撐,玉米期貨維持低位震蕩格局,其中主力運行區間為2160-2240,12月主力合約則由低點2120上漲至2200附近。與此同時,基差走弱,期貨升水幅度擴大,現貨產業主體擇機賣出保值,倉單壓力有所增加。

基本麵分析售糧進度偏快,年前供應壓力依舊較大Mysteel數據,截止12月20日,全國基層玉米銷售38%,去年同期33%,其中東北地區玉米售糧進度33%,華北售糧進度為38%,去年同期分別為26%、33%。整體來看,售糧進度普遍加快導致市場供應壓力持續增加。今年糧質普遍不好,基層認賣情緒高漲,導致價格一路走跌。當前南方蛇口港、山東濰坊以及北港錦州港價格分別為2130、2050以及2030,而11月底分別為2270、2100以及2150。當下南方港口與東北港口仍維持順價,有利於提升售糧情緒,但山東與東北港口價差雖有修複,但依舊維持倒掛狀態,東北玉米入關仍困難。年前,中上遊產業鏈主體仍有變現需求,疊加潮糧仍在上市,預計售糧進度依舊維持偏快節奏,供應壓力依舊較大。

北港到貨量降低,庫存依舊維持同比高位

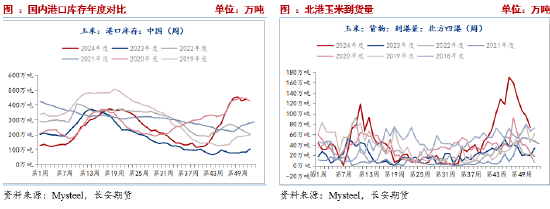

北港到貨量降低,庫存依舊維持同比高位Mysteel數據,第50周北港到貨量74.1萬噸,月環比降低84.1萬噸,同比增加54萬噸,近一個月以來,北港到貨量持續降低,原因則在於港口價格由2130快速降至2030,產區與港口不順價。第51周北方四港玉米庫存438.9萬噸,月環比增加33.10萬噸,同比增加355.10萬噸,同比處於2019年以來高位。後續來看,節前變現需求或支撐基層認賣情緒,庫存或依舊維持偏高狀態。

(三)深加工維持盈利狀態,投機性建庫意願薄弱

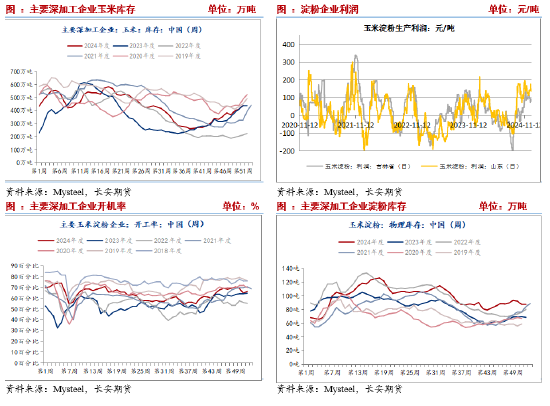

產品端,截至12月27日企業庫存87.9萬噸,月環比小幅降低1.9萬噸,降幅2%,同比增加19.1萬噸,增幅28%,同比處於近年絕對高位;價格方麵,澱粉跟隨原料價格波動而波動,近期玉米價格下跌引導澱粉價格偏弱,吉林玉米澱粉由11月初的2680降至2640,山東地區由2820降至2740。隨著價格降低,吉林盈利由92降至80,山東盈利由127增值135,仍保持盈利,疊加前期限產檢修企業陸續恢複生產,玉米澱粉行業開機恢複性升高至66.54%,較上月降低2.82%,同比增加1.78%,並引導原料玉米加工量增加57.5萬噸至67.18萬噸,同比增加2萬噸,相差不大。由此可見,在原料價格低位背景下,渠道貿易商投機性建庫意願下降,後續這種心態或有延續,難以大幅提升原料價格。

(四)能繁母豬存欄持續回升,飼料需求中長期存支撐

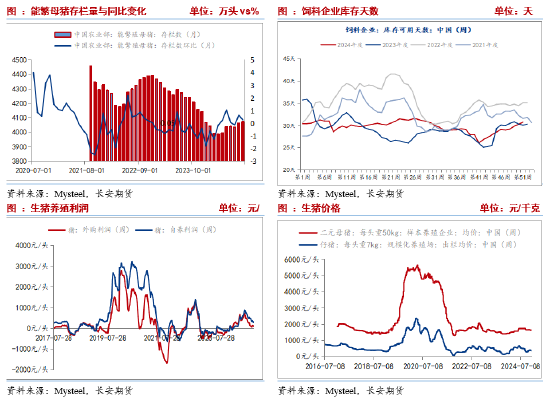

根據由於養殖持續盈利,企業再度擴張,能繁母豬存欄逐步增加,農業農村部數據,2024年5月開始能繁母豬存欄觸底回升,截至10月連續5個月環比增加。鋼聯數據,能繁母豬3月環比增加,至11月連續8個月增加。該存欄決定10個月之後生豬的出欄量,這意味著從2025年開始,生豬能繁母豬存欄持續增加,並支撐飼料原料需求。同時考慮替代品穀物四季度退出,中產其有利於提振玉米需求。國家糧油信息中心數據顯示,2024-25年度玉米飼用需求量1.99億噸,同比增長7%。短期來看,今年三季度以來,仔豬出生數量環比增加(由於氣溫降低10月及11月數量略降,仔豬死亡率增加)按照仔豬育肥4-6個月推算,明年年一季度生豬存欄量環比逐步增加,仍將支撐飼料需求。目前,飼料企業原料玉米庫存由上月底的29.21天升至30.79天,自10月中旬開始連續回升,同比已經超過去年同期,或暗示飼料原料需求與企業擇低價補庫需求增加。除此之外,南北港口順價,也有利於提升南方飼料企業補庫需求。需要注意的是,外購仔豬養殖118.75元/頭,但自繁自養盈利297.56元/頭,仔豬生產利潤減少至100元/頭左右,仍能支撐生豬養殖規模擴張。

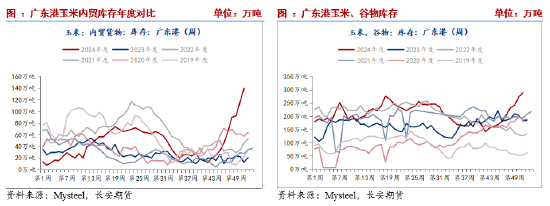

(五)廣東港玉米內貿庫存持續抬升

截至12月20日,廣東港口玉米內貿庫存140萬噸,連續十周維持增加態勢,外貿玉米庫存1.8萬噸,自9月以來維持各位數狀態且持續走低。港口穀物庫存289.8萬噸,連續12周持續拉升,由100-200萬噸的級別抬升至300萬噸左右級別,其中內貿玉米增加奉獻了不少力量。港口穀物抬升意味著飼料備貨需求的增加,也與飼料企業玉米庫存使用天數抬升相一致。後續來看,一方麵飼料備貨需求增加但價格偏低且價差為正,企業並不急於大量采購,另一方麵北方港口下海量連續兩周快速下滑,廣東港後續到港量或有降低。

(六)政策端的支撐力度有所減弱

12月初前後進口玉米輪出拍賣已持續減量,疊加價格下跌,市場由此預期進口拍賣將會暫停。上周中儲糧集團公司發布消息,根據有關部門工作安排,中儲糧集團公司即日(2024年12月18日)起停止進口玉米輪出銷售,在預期之內,消息提振力度或有限。近期中儲糧玉米競價采購規模連續收窄,本周沒有繼續公布增儲庫點,銷售方麵投放量小幅增加,疊加收購標準嚴格,對於玉米價格支撐力度逐步降低。後續繼續關注是否有配套措施跟進。

(七)穀物進口壓力逐步降低,有利於釋放玉米飼用需求

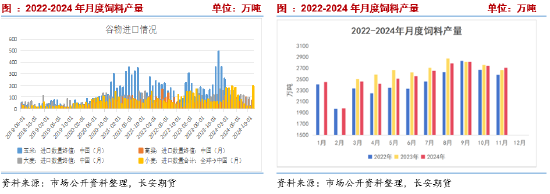

海關數據顯示,2024年11月我國進口玉米30萬噸,上月為25萬噸,同比減少91.8%。2024-25年度累計進口玉米55萬噸,同比大幅降低508萬噸。11月我國玉米、高粱、大麥、小麥合計進口175萬噸,環比下降11%,同比大幅下降67%,進口穀物的衝擊進一步弱化。中國飼料工業協會發布的最新數據顯示,2024年11月全國工業飼料產量2710萬噸,配合飼料產量2516萬噸,配合飼料中玉米用量占比為41.8%,環比增長2.5%,同比增長8.9%,也在顯示玉米飼用需求在逐步釋放。

(八)倉單高位有增,期貨升水擴大

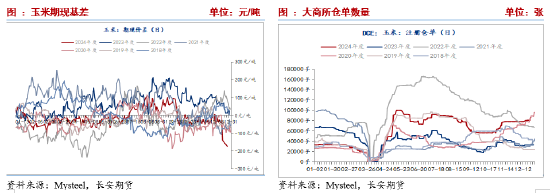

截至12月25日,由於現貨價格持續偏弱,其中錦州港玉米平倉價由11月底2150下跌至2030,跌幅達到120點,期貨主力合約結算價由2167漲至2203,漲36點,基差走弱。截至12月26日,期貨升水175,十分有利於現貨市場賣保,現貨產業賣保資金陸續入場,推動倉單數量達到86735張,較11月底增加8519張。從季節性來看,玉米注冊倉單位於曆史較高水平。大幅增長的倉單數量帶來不容忽視的倉單壓力。除此之外,期貨價格大幅升水與現貨弱勢背景下,或繼續引導賣保資金入場,由此預計在現貨壓力逐步出清前期貨上行空間受限。

三、小結與展望

基本麵上,市場短期仍維持供需寬鬆格局,且在售糧進度加快、質量問題以及節前變現需求指引下,供應端仍有壓力。需求端,中下遊企業著手備貨,飼料原料庫存持續抬升,但投機性建庫需求有限,或呈現上行乏力狀態。在政策性增儲等利好托底之下,下跌空間預計有限。整體而言,基本麵指引下短期玉米或維持震蕩為主。價格層麵,當前主力合約及之後的遠月合約contango期現結構,暗示中長期存在上漲的基本麵基礎,但由於期貨維持大幅的升水態勢,做多也存在一定的風險。現階段可以等待基層售糧壓力消化,待價格回落以逢低做多思路為主,或者選擇賣出看跌期權。

僅供參考。

免責聲明

本報告基於已公開的信息編製,我們力求報告內容客觀、公正、準確,但不保證信息的絕對準確和完整。本報告所載的觀點、結論和建議僅供參考,不構成個人投資建議。投資者應當充分考慮自身投資經曆及習慣、風險承受能力等實際情況,並完整理解和使用本報告內容,不能依靠本報告以取代獨立判斷。對投資者依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。

本報告所載的意見、結論及預測僅反映報告發布當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

長安期貨有限公司版權所有並保留一切權利。未經本公司書麵許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的範圍內使用,並注明出處為“長安期貨投資谘詢部”,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

公司網站SEO優化布局怎麽做?優化布局的要點是什麽?

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

阿齊簡介資料(個人簡曆圖片)

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

胤秘簡介資料(個人簡曆圖片)

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

1月7日人民幣對美元中間價調貶3個基點

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

陳月末簡介資料(個人簡曆圖片)

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?